Ипотечные банки: Ваш путь к собственному жилью

Мечтаешь о своей квартире? Ипотечный банк поможет! Разберемся, как выбрать выгодную ипотеку и воплотить мечту в реальность. Ключ к дому ждет тебя!

Мечта о собственном доме или квартире знакома многим. Но накопить необходимую сумму для приобретения недвижимости сразу бывает крайне сложно, а порой и вовсе невозможно. В этом случае на помощь приходит ипотечное кредитование, а ключевую роль в этом процессе играют ипотечные банки. Давайте разберемся, что такое ипотечный банк, какие услуги он предоставляет и как правильно выбрать ипотечную программу для достижения вашей мечты о собственном жилье.

Что такое Ипотечный Банк?

Ипотечный банк – это финансовое учреждение, специализирующееся на выдаче ипотечных кредитов; В отличие от универсальных банков, ипотечные банки, как правило, фокусируются именно на этом направлении, предлагая более широкий спектр ипотечных программ и более глубокую экспертизу в вопросах недвижимости.

Основные функции ипотечного банка:

- Предоставление ипотечных кредитов на покупку жилья на первичном и вторичном рынках.

- Рефинансирование существующих ипотечных кредитов.

- Разработка и внедрение специальных ипотечных программ для различных категорий заемщиков (молодые семьи, военнослужащие и т.д.).

- Оценка кредитоспособности заемщиков и рисков, связанных с ипотечным кредитованием.

- Сопровождение ипотечных сделок от подачи заявки до полного погашения кредита.

Ипотечное Кредитование: Как это работает?

Ипотечное кредитование – это процесс получения займа у банка под залог приобретаемой недвижимости. Заемщик выплачивает кредит в течение определенного срока, обычно от 5 до 30 лет, с начислением процентов. В случае невыполнения заемщиком обязательств по кредиту, банк имеет право обратить взыскание на заложенное имущество.

Этапы получения ипотечного кредита:

- Подача заявки: Заемщик предоставляет в банк необходимый пакет документов, подтверждающих его личность, доход и кредитную историю.

- Оценка кредитоспособности: Банк анализирует предоставленные документы и принимает решение о возможности предоставления кредита.

- Выбор объекта недвижимости: Заемщик выбирает квартиру или дом, который планирует приобрести.

- Оценка недвижимости: Банк проводит оценку выбранного объекта недвижимости для определения его рыночной стоимости.

- Подписание кредитного договора: В случае одобрения кредита, заемщик подписывает кредитный договор и договор залога.

- Регистрация сделки: Сделка купли-продажи и залога регистрируется в соответствующих государственных органах.

- Выдача кредита: Банк перечисляет денежные средства продавцу недвижимости.

- Погашение кредита: Заемщик ежемесячно вносит платежи по кредиту в соответствии с графиком, указанным в кредитном договоре.

Как выбрать Ипотечный Банк и Ипотечную Программу?

Выбор ипотечного банка и ипотечной программы – это ответственный шаг, который требует тщательного анализа и сравнения различных предложений. Обратите внимание на следующие факторы:

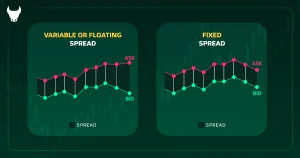

- Процентная ставка: Сравните процентные ставки по ипотечным кредитам в разных банках. Учитывайте, что ставка может быть фиксированной или плавающей.

- Первоначальный взнос: Определите, какой первоначальный взнос вы можете внести. Чем больше первоначальный взнос, тем меньше будет сумма кредита и, соответственно, переплата по процентам.

- Срок кредита: Выберите оптимальный срок кредита, исходя из ваших финансовых возможностей. Чем больше срок кредита, тем меньше ежемесячный платеж, но больше общая переплата.

- Дополнительные комиссии и сборы: Узнайте о наличии дополнительных комиссий и сборов, связанных с оформлением и выдачей ипотечного кредита.

- Репутация банка: Изучите отзывы о банке и его репутацию на рынке.

- Гибкость условий: Узнайте о возможности досрочного погашения кредита и других гибких условиях.

FAQ

Вопрос: Можно ли получить ипотеку без первоначального взноса?

Ответ: Да, существуют ипотечные программы без первоначального взноса, но они обычно имеют более высокие процентные ставки и требуют предоставления дополнительного обеспечения.

Вопрос: Как влияет кредитная история на получение ипотеки?

Ответ: Кредитная история играет важную роль при рассмотрении заявки на ипотеку; Плохая кредитная история может стать причиной отказа в выдаче кредита.

Вопрос: Можно ли использовать материнский капитал для погашения ипотеки?

Ответ: Да, материнский капитал можно использовать для погашения ипотеки, как в качестве первоначального взноса, так и для частичного или полного погашения основного долга.

Вопрос: Что такое рефинансирование ипотеки?

Ответ: Рефинансирование ипотеки – это получение нового ипотечного кредита для погашения существующего кредита на более выгодных условиях (например, с более низкой процентной ставкой).

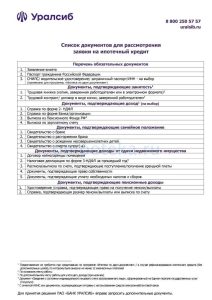

Вопрос: Какие документы нужны для получения ипотеки?

Ответ: Обычно требуются документы, удостоверяющие личность, документы, подтверждающие доход, документы на приобретаемую недвижимость и документы, подтверждающие трудовую занятость.